1. Анализ производства сырого бензола в первом полугодии года.

В 2020 году концентрированное сокращение мощностей подходит к концу, и с 2021 года наблюдается тенденция к чистому сокращению мощностей по коксованию. В 2020 году произошло чистое сокращение мощностей по коксованию на 25 миллионов тонн, в 2021 году – чистое увеличение на 26 миллионов тонн, а в 2022 году – чистое увеличение примерно на 25,5 миллионов тонн. В 2023 году, из-за влияния прибыли от коксования и спроса со стороны потребителей, ввод в эксплуатацию некоторых новых мощностей по производству кокса был отложен. По состоянию на 30 июня 2023 года было ликвидировано 15,78 миллионов тонн мощностей по производству кокса в 2023 году и добавлено 15,58 миллионов тонн, что составляет чистое сокращение на 200 000 тонн. Ожидается, что в 2023 году будет выведено из эксплуатации 48,38 млн тонн мощностей по производству кокса, что на 42,27 млн тонн больше, чем в предыдущем году, а общее сокращение составит 6,11 млн тонн. Производственные мощности в первом полугодии 2023 года практически не изменились по сравнению с прошлым годом.

Сравнительная таблица изменений в добыче/начале производства сырого бензола в первом полугодии 2022 года. Единица измерения: тонны, %, проценты.

В первом полугодии 2023 года объем производства сырого бензола на коксовых установках в Китае составил 2,435 млн тонн, что на 2,68% больше, чем годом ранее. Средний коэффициент использования мощностей в первом полугодии составил 73,51%, что на 2,77% меньше, чем годом ранее. Чистый вывод из эксплуатации коксовых мощностей в первом полугодии 2023 года составил 200 000 тонн, а общая производственная мощность существенно не изменилась по сравнению с первым полугодием прошлого года. Однако в первом полугодии, под влиянием прибыли от коксования и спроса со стороны потребителей, коксовые предприятия не смогли работать на полную мощность, коэффициент использования мощностей снизился, но рынок начал приобретать значительную региональную специфику. Основной район добычи коксующегося угля сосредоточен в Северном Китае. В Шаньси контроль затрат на коксующихся предприятиях относительно прост по сравнению с другими регионами. В первой половине Северного и Восточного Китая коэффициент загрузки мощностей существенно не изменился, однако в северо-западном регионе наблюдаются серьезные ограничения производства, поэтому, хотя коэффициент использования мощностей снизился, основной причиной роста является производство сырого бензола. Тем не менее, в настоящее время производство сырого бензола по-прежнему находится в условиях дефицита.

2. Анализ потребления сырого бензола в первом полугодии.

Статистика потребления бензола предприятиями по гидрогенизации в первом полугодии 2023 года. Единица измерения: десять тысяч тонн.

Таблица производственных мощностей по гидрогенизации бензола в первом полугодии 2023 года (новые/возобновленные): 10 000 тонн/год

В первом полугодии 2023 года потребление сырья на установке гидрогенизации бензола составило 2 802 600 тонн, что на 9,11% больше, чем в предыдущем году. Максимальное значение было зафиксировано в мае, когда потребление достигло 50,25 млн тонн в месяц. Такой же уровень загрузки мощностей повлиял и на цену сырого бензола, максимальная цена за первое полугодие также была в апреле. Основная причина заключается в том, что увеличение прибыли привело к повышению коэффициента загрузки мощностей предприятий по гидрогенизации бензола. Кроме того, были привлечены средства для перезапуска двух долгосрочно простаивавших установок, а ввод в эксплуатацию второй очереди завода в Таншань-Сюян увеличил потребление сырого бензола, что также оказало благоприятное влияние на его цену.

3. Анализ импорта сырого бензола.

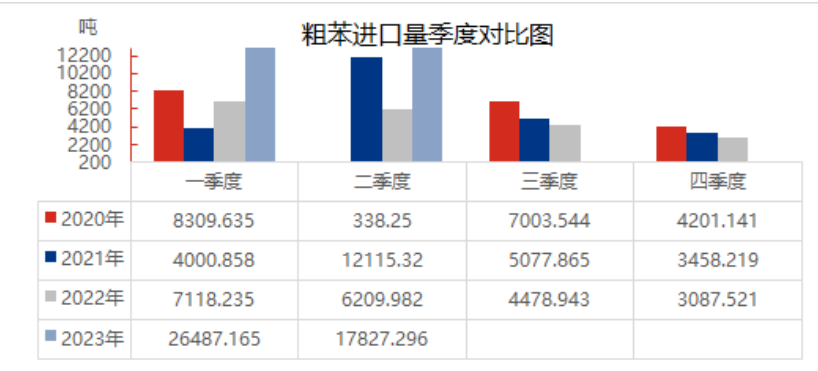

Данные об импорте сырого бензола в первом полугодии 2023 года

В первом полугодии 2023 года импорт сырого бензола в Китай значительно увеличился, составив +232,49% по сравнению с прошлым годом. В первом полугодии на внутреннем рынке сырого бензола наблюдался дефицит предложения, многие коксовые предприятия находились на грани убытков, энтузиазм предприятий был низким, а производство сырого бензола — небольшим. Техническое обслуживание и перезапуск установок гидрогенизации бензола со стороны спроса значительно увеличили количество запущенных предприятий по гидрогенизации бензола, спрос был высоким, предложение сырого бензола на внутреннем рынке было ограничено, и пополнение импортных источников сырого бензола несколько смягчило давление дефицита на внутреннем рынке. Кроме того, в первом полугодии помимо Вьетнама, Индии, Индонезии и Омана, из которых с февраля в таможенную декларацию поступило 26992,904 тонны сырого бензола из Омана, потребительский поток на предприятия по гидрогенизации бензола не поступал. Без учета импорта в Оман, внутренний импорт сырого бензола в первом полугодии вырос на 29,96% по сравнению с аналогичным периодом прошлого года.

4. Анализ баланса спроса и предложения сырого бензола

Ограниченное прибыльностью и экологическими факторами, производство сырого бензола ограничено, хотя импорт увеличился, но общий объем предложения по-прежнему меньше, чем потребление в перерабатывающих предприятиях. В первом полугодии, под влиянием повышения прибыльности предприятий по гидрогенизации бензола, некоторые закрытые предприятия возобновили работу, и один за другим были запущены новые проекты, что привело к увеличению потребления сырого бензола. Исходя из текущей разницы между спросом и предложением, разница между спросом и предложением в первом полугодии составила -323 300 тонн, и дефицит сырого бензола сохраняется.

Джойс

MIT-IVY INDUSTRY Co.,Ltd.

Сюйчжоу, Цзянсу, Китай

Телефон/WhatsApp: +86 19961957599

Email : joyce@mit-ivy.com http://www.mit-ivy.com

Дата публикации: 05.07.2023