В пиковый сезон в традиционной цепочке поставок полиэстера, характерной для «золотой девятки и серебряной десятки», общий объем производства полиэстера значительно увеличился, однако на конечных рынках ситуация не идеальна: загрузка поддерживается на уровне выше 65%. Быстрый рост предложения и высокие запасы трудно компенсировать, а в сочетании с недостаточной рекламной поддержкой со стороны спроса, спрос на этиленгликоль будет оставаться низким.

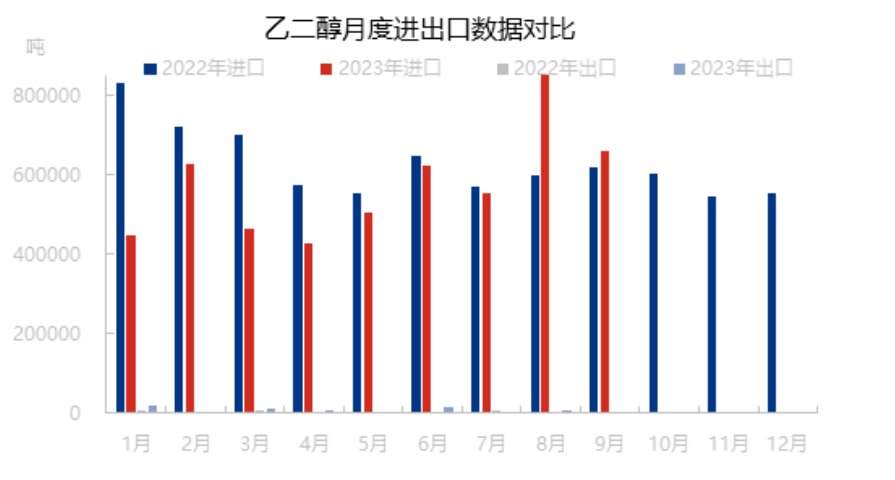

Импорт вырос по сравнению с прошлым годом из-за низкого спроса за рубежом.

Несмотря на хорошие показатели в этом году в сегменте полиэстера, данные за январь-сентябрь показывают, что внутреннее производство полиэстера достигло 47 657 500 тонн, что на 10,95% больше, чем в предыдущем году. Внутреннее производство этиленгликоля также значительно выросло, цены на него за рубежом относительно высоки, импорт этиленгликоля в первом полугодии резко сократился, но экономическая ситуация за рубежом не внушает оптимизма, огромные ресурсы трудно потребить. С августа начался массовый импорт этиленгликоля в Китай, что оказало значительное влияние на рынок, а в четвертом квартале зарубежный спрос еще больше сократился, поэтому импорт останется относительно высоким.

В традиционный пиковый сезон показатели эффективности на заключительном этапе остаются невысокими.

Теплые кашемировые ткани по-прежнему пользуются спросом, а заказы на домашний текстиль ограничены, но устойчивость этого спроса требует дальнейшего подтверждения. Предприятия, занимающиеся основовязанием, в основном ориентируются на внутренний рынок сезонных теплых тканей, более традиционных категорий, но рентабельность серьезно снижается, а заказы на внешнюю торговлю относительно слабы. После чрезвычайной ситуации, связанной с Национальным днем, производство тканей для капюшонов и флисовых тканей относительно хорошо, а на некоторых фабриках наблюдается увеличение загрузки. Поставки зимней ткани на предприятиях, занимающихся водоотталкивающей обработкой, относительно стабильны, ситуация с поставками других основных видов необработанной ткани более общая. В настоящее время общий коэффициент загрузки ткацких предприятий в провинциях Цзянсу и Чжэцзян составляет около 65%. В дальнейшем, если объем новых заказов на текстиль или их дальнейшее снижение, ткацкие предприятия начнут снижать ожидания.

Низкий энтузиазм в отношении закупок в сегменте сбыта и переработку сырья, а также высокие запасы в порту затрудняют решение проблемы.

Объемы прибывающих грузов в порт остаются относительно стабильными, в то время как традиционные показатели работы терминала в пиковый сезон демонстрируют вялую динамику, в основном за счет закупок по требованию, а портовые запасы поддерживаются на уровне около 1 миллиона тонн. В будущем ожидается дальнейшее производство нового оборудования в Китае и увеличение внутреннего предложения, в то время как спрос вряд ли значительно возрастет, и ситуацию с высокими запасами в главном порту будет сложно кардинально улучшить.

В этом году полиэфирная промышленность хорошо восстановилась, но из-за того, что конечные заказы в основном небольшие и средние, а также краткосрочные, общая прибыль сильно сократилась, что привело к снижению общего энтузиазма в отношении закупок. Предложение также заметно увеличилось: с января по сентябрь внутреннее производство этиленгликоля достигло 120,79 млн тонн, что на 22,56% больше, чем в предыдущем году. В целом, соотношение спроса и предложения остается слабым, и, учитывая наличие более нестабильных макроэкономических факторов, отсутствие устойчивых факторов роста, изменить слабую тенденцию на рынке гликоля будет сложно.

Дата публикации: 23 октября 2023 г.