Введение: После того, как в ноябре в цепочке поставок пропиленоксида наступил межсезонье, в секторе «Золото-девять, серебро-десять» сохраняется некоторая стагнация и негативная динамика со стороны предложения, но спрос остается низким, после блокировки нисходящей передачи, рынок сырья постепенно оказывает давление, рыночная стагнация ослабевает, и в эти выходные спотовые заводские цены в Шаньдуне снова упали до отметки 9000 юаней/тонна; после достижения этой цены ожидается временное замедление умеренного роста закупок со стороны потребителей.

Во-первых, внимание к динамике работы устройств HPPO в условиях узких колебаний со стороны предложения.

Сокращение поставок привело к снижению коэффициента использования производственных мощностей до 65%, парковка в Ида и Цзиньчэне не открыта, вторая фаза проекта China Sea Shell продолжается в режиме технического обслуживания, в Северном Цзиньлине и Хуатайе проводятся работы по техническому обслуживанию, однако в период работы парковки распродается больше товаров, что не влияет на эффект сокращения поставок, а также из-за проблем с доставкой и определенного давления на поставщиков на производственных предприятиях. В последнее время цены немного снизились.

Дальнейшие действия: возобновление работы и восстановление производства в Цзиньлине ожидается в эти выходные, ожидается дальнейшее сокращение производства, предложение на внутреннем рынке пропиленоксида обильное, влияние сокращения производственных мощностей на отдельных или небольших предприятиях ограничено, но в случае двух крупных предприятий по производству HPPO, давление на себестоимость, а также влияние на сырьевые ресурсы и Панамский канал вызывают опасения, остановится ли производство в декабре или окажет определенное влияние на рынок.

Во-вторых, издержки остаются высокими. Каждый процесс находится под давлением.

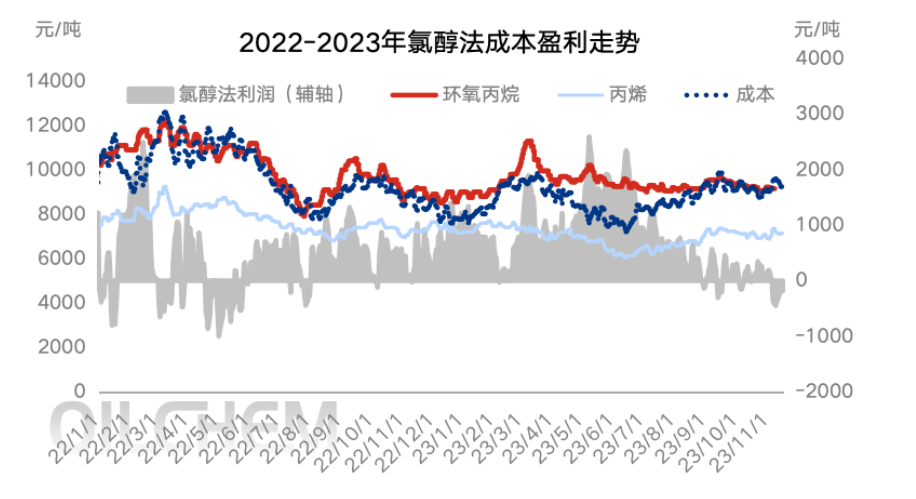

С точки зрения себестоимости, цена на сырьевой пропилен в последнее время колебалась на уровне 7000 юаней/тонну, хотя цена на жидкий хлор снизилась с начала месяца и все еще поддерживает положительную динамику цен на уровне 300-400 юаней/тонну, что обеспечивает хорошие общие затраты. Однако, несмотря на то, что текущий производственный процесс все еще находится под давлением, стабильность цен на сырьевой продукт недостаточна для поддержки рынка по сравнению с предыдущим периодом, когда наблюдался сильный рост цен на пропилен и жидкий хлор.

В дальнейшем цена на пропилен снизилась за выходные, жидкий хлор временно стабилизировался, после того как текущая цена на циклопропилен достигла отметки в 9000 юаней/тонну, потребители будут следить за себестоимостью, умеренно закупать и следить за ситуацией. Однако, стоит ли продолжать ждать обратной связи по заказам на терминалах, уделяя при этом внимание себестоимости пропилена в процессе HPPO.

В-третьих, стороне спроса на рынке, осуществляющей холодные покупки, нужно просто отреагировать соответствующим образом.

Что касается спроса со стороны конечных потребителей, то в ноябре общее похолодание на рынке сохранилось, по сравнению с девятью золотыми и десятью серебряными медалями, количество новых заказов в полиэфирной промышленности значительно снизилось, на этой неделе произошел рыночный переворот, колебания себестоимости сырья циклопропилена ограничены, но обратная связь от конечных потребителей недостаточна, полиэфирная промышленность также подвержена системным колебаниям, некоторые заводы закупают циклопропилен только для поддержания нормального производства, что затрудняет достижение эффективных объемов. С точки зрения остальной отрасли, в условиях нынешнего низкого уровня прибыли и убытков по пропиленгликолю, многозаводской стоянки и технического обслуживания, закупки на производственных предприятиях более ограничены, а темпы производства замедлены, что затрудняет поддержание поставок циклопропилена.

Спрос в межсезонье ограничен, волатильность цен на рынке CIC, характерная для нынешнего выжидательного периода, сузилась, круг покупателей разрознен, но риск достижения отметки в 9000 юаней/тонну относительно низок, и наблюдается более умеренный рост спроса.

В-четвертых, окончание межсезонной консолидации приводит к узким колебаниям цен.

Вывод (краткосрочный): После того, как рынок вернется к пороговому значению, спрос со стороны конечных потребителей увеличится в выходные дни, но в этот период конечный потребитель вряд ли сможет получить очевидную обратную связь, и рынку придется ждать новых заказов от конечных потребителей в понедельник после краткосрочного замедления.

Вывод (среднесрочная и долгосрочная перспектива): С ноября по декабрь, к концу года, ожидается, что рыночное предложение и спрос будут продолжать колебаться в узком диапазоне. Своевременная поддержка со стороны издержек или обеспечение стабильности рынка гарантирует прибыльность. Ожидается, что цена на циклоцианат будет поддерживаться в диапазоне 8900-9300 юаней/тонна. Однако необходимо следить за тем, не возникнет ли негативная динамика, связанная с остановкой и падением объемов производства крупных предприятий под давлением издержек. Также следует обратить внимание на ход производства новых предприятий, таких как Ruiheng New Materials (Sinochem Yangnong), Wanhua Chemical, Lihua Yiweiyuan и Sinochem Tianchen.

Предупреждение о рисках: неопределенность временного узла приращения поверхности устройства; если после начала работы предприятия возникнет ценовое давление, это может привести к снижению фактического потребления со стороны спроса.

Дата публикации: 21 ноября 2023 г.