В 2023 году общий объем торгов на рынке импортного нефтяного кокса был слабым, и избыток импортного нефтяного кокса продолжал превышать спрос в течение всего года из-за непрерывного поступления заказов от импортных трейдеров. Поскольку цена на отечественный нефтяной кокс продолжает падать, цена на импортный кокс явно меняется на противоположную, и спотовые запасы в порту достигли нового максимума за последние годы.

С 2023 года спотовые запасы нефтяного кокса в порту продолжали накапливаться, постоянно достигая рекордных значений. По состоянию на декабрь общий объем запасов нефтяного кокса в порту составил 4,674 млн тонн, что на 2,183 млн тонн или 87,64% больше, чем в предыдущем году.

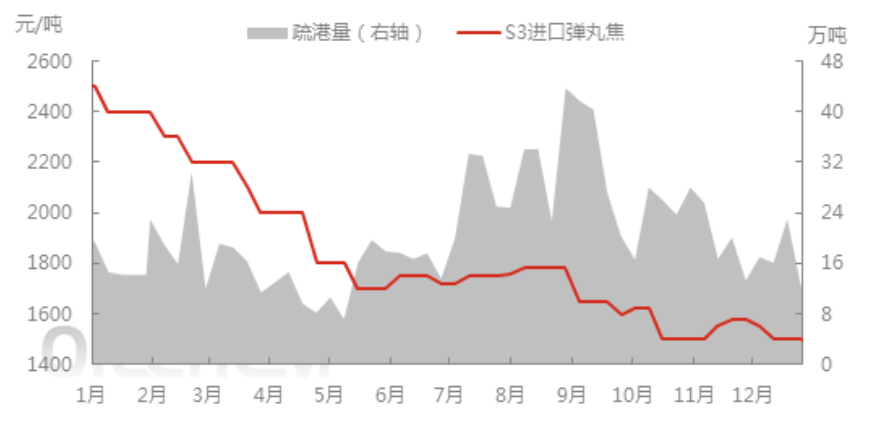

В первом полугодии 2023 года на внутренний рынок поступило значительное количество импортного нефтяного кокса, общий объем которого составил 9 685 400 тонн, что на 2 805 200 тонн или 41,7% больше, чем в предыдущем году. В первом полугодии, с поступлением импортного кокса на внутренний рынок и в основном за счет дорогостоящих долгосрочных заказов, из-за высокой стоимости внутренних ресурсов и отсутствия преимуществ, низкий уровень спроса со стороны потребителей, замедление темпов отгрузки импортного кокса, противоречие переизбытка предложения на рынке и сильное нежелание трейдеров продавать привели к тому, что спотовые запасы в портах однажды превысили 5,5 млн тонн.

Во второй половине года, в связи с осторожным выходом на внутренний рынок и низкой волатильностью внутренних цен на кокс, общий объем отгрузок импортного нефтяного кокса был низким, а портовые запасы оставались на уровне более 4,3 млн тонн. В четвертом квартале, из-за высоких цен на импортный кокс на внешнем рынке и серьезной инверсии себестоимости поставок в порту, нежелания трейдеров продавать и наличия в портах операций с некоторым объемом дешевого отечественного нефтяного кокса, спотовые запасы в портах снова выросли примерно до 4,6 млн тонн. Поддержка спроса на импортный губчатый кокс на рынке была недостаточной, отгрузки из северных портов замедлились за счет внутренних ресурсов, а объемы отгрузок нефтяного кокса оставались высокими в течение длительного времени. Вдоль рек и в Южном Китае отгружался окатышный кокс и некоторые виды высокосернистого топливного кокса в соответствии с потребностями перерабатывающих предприятий, а активные отгрузки трейдеров из портов незначительно сократились.

В первом полугодии цена импортного кокса упала с 2500 юаней/тонну в начале года до 1700 юаней/тонну, цены на внутренний кокс также продолжали снижаться, на рынке нефтяного кокса наблюдался спад, общий объем отгрузок спотового нефтяного кокса в порту замедлился, а еженедельный объем отгрузок в главном порту составлял около 100 000–300 000 тонн. Во втором полугодии, с появлением дешевого импортного кокса на внутреннем рынке, улучшилась ситуация с отгрузками, хеджированием спотовых цен в порту, и еженедельные отгрузки нефтяного кокса в главных портах увеличились примерно до 420 000 тонн, но цены на импортный нефтяной кокс в целом слабо выросли и оставались на уровне 1500 юаней/тонну.

Прогноз развития рынка на будущее:

В январе внутренний рынок нефтяного кокса демонстрировал хорошие результаты, и цены сделок привели к увеличению объема спотовых контрактов на поставку нефтяного кокса в порт. По состоянию на середину января еженедельный объем нефтяного кокса в порту достиг около 310 000 тонн, а запасы нефтяного кокса сократились примерно до 4,5 миллионов тонн. Издание Longhong Information сообщило, что объем нефтяного кокса, ожидаемый к поставке в Гонконг в первом квартале, значительно сократился из-за международных событий, блокировки некоторых маршрутов транспортировки, увеличения дополнительных затрат, таких как надбавка за фрахт импортного кокса и время транспортировки, а также дальнейшего роста стоимости внешней листовой стали для нефтяного кокса.

Ожидается, что в конце января большая часть портового нефтяного кокса будет поставлена в соответствии с контрактными объемами, а спотовые запасы в порту продолжат медленно снижаться из-за сокращения объемов импорта нефтяного кокса.

Дата публикации: 22 января 2024 г.